Lohnabrechnungen mit altem Design

Letzte Mutation 12.01.2026

Einleitung

Folgend finden Sie Erläuterungen zu den einzelnen Bereichen und den Lohnarten, sowie eine Musterlohn- abrechnung mit Hinweisen. Diese sollen Ihnen helfen, den Inhalt der Lohnabrechnung zu verstehen.

Allgemeine und grundsätzliche Hinweise

|

|

Bereich und Lohnart

|

Erläuterung

| ||||

|

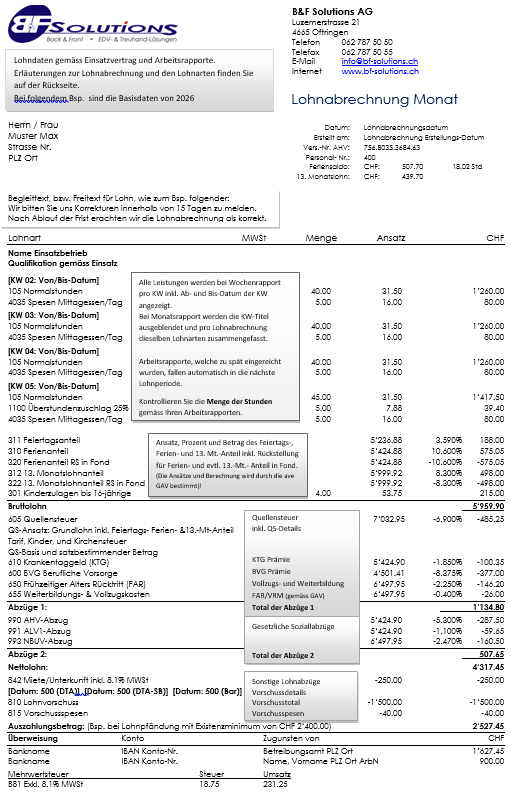

Kopfteil

Lohn-Datum:

Erstellt am:

Feriensaldo:

13.-Monatslohn:

|

Der Kopfteil enthält den Empfänger und Lohnabrechnungsmonat sowie folgende Infos:

Datum der Lohnabrechnung

Datum wenn die Lohnabrechnung erstellt wurde

Ferienanspruch in CHF und evtl. Stunden.

Wenn dieser zurückgestellt wird, Anspruch auf 13.-Monatslohn in CHF

| ||||

|

Einsatzbetrieb & Qualifikation

|

Gemäss dem GAV Personalverleih muss auf jeder Lohnabrechnung der Einsatzbetrieb und die Qualifikation gemäss GAV-Abfrage enthalten sein.

| ||||

|

Leistungen und Ansprüche

Kinder-/Ausbildungs-Zulagen:

Feiertagsanteil:

Ferienanteil:

13. Monatslohnanteil:

Rückstellungen:

|

Gemäss Rapportart, werden pro KW oder Monat die erbrachten Leistungen

wie Normal-, und Überstunden, Spesen und sonstige Ansprüche aufgeführt.

Pro erfasster Woche wird ¼ der monatlichen Zulage berechnet/ausbezahlt.

Feiertagsanteil gemäss Einsatzvertrag, GAV und den geleisteten Stunden.

Ferienanteil gemäss Einsatzvertrag und GAV-Vorgaben.

13. Monatslohnanteil gemäss Einsatzvertrag und GAV-Vorgaben

Je nach Vereinbarung werden hier die Rückstellungen für den Anteil Ferien und

13.-Monatslohn (welche in ein Fondkonto gebucht werden), ausgewiesen.

| ||||

|

Bruttolohn

|

Total aller Guthaben: Normalstunden, Überstunden, Spesen, Kinderzulagen etc.

| ||||

|

Abzüge 1:

Quellensteuer:

BVG-Prämie:

Krankentaggeld (KTG):

Frühpensionierung (FAR/VRM):

Vollzugs- und Weiterbildung:

|

Enthält alle folgend aufgeführten Abzüge: (siehe dazu die Hinweise auf der Lohnabrechnung)

Der QS-Abzug erfolgt im Kanton (FR, GE, TI, VD und VS) nach dem Jahres- und in allen anderen Kantonen nach dem Monatsmodell.

Berechnung des QS-Abzuges

Der QS-Abzug wird auf Basis der QS-Basis aller quellensteuerpflichtigen Lohnarten und der satzbestimmenden QS-Basis berechnet. Bei einem zwischenmonatlichen Ein- oder Austritt wird der satzbestimmende Betrag gemäss folgendem Bsp. berechnet:

Hinweise

Total aller BVG-pflichtigen Lohnarten, geteilt durch Stundentotal, abzüglich Koordinations- abzug (CHF 12.10) x Anzahl Stunden x Prämiensatz gemäss Alter und Versicherung.

Abzug für die Absicherung eines Lohnersatz von 80% bei Krankheit.

Abzug gemäss allgemein verbindlich erklärtem GAV für FAR/VRM.

Abzüge für WBK/VZK gemäss GAV Personalverleih 0.7%.

| ||||

|

Abzüge 2:

AHV – Abzug:

ALV1 – Abzug:

NBUV – Abzug:

|

Enthält alle folgend aufgeführten Abzüge: (siehe dazu die Hinweise am Anfang)

Der Satz beträgt für den ArbN- und ArbG je 5.3% vom AHV-pflichtigen Lohn.

Der ALV1-Beitrag beträgt für ArbN- und ArbG je 1.1% vom AHV-pflichtigen Lohn (bis max. CHF 148‘200.- p./Jahr, 12‘350.- p./Mt., 411.65 p./Tag).

Jeder ArbN ist obligatorisch bei der SUVA gegen Unfall versichert. Dadurch wird ein Lohnersatz von 80% des durchschnittlich verdienten Gehalts und Arzt-/Spitalkosten gedeckt. Dabei gelten die gleichen Maximalbeträge wie für die ALV1 (siehe oben)

Der ArbG bezahlt die Prämie für die Betriebsunfallversicherung (BUV) und der ArbN übernimmt die Prämie für die Nichtbetriebsunfallversicherung (NBUV).

| ||||

|

Nettolohn

|

Bruttolohn abzüglich aller oben aufgeführten Abzüge1 + Abzüge2.

| ||||

|

Bezüge und sonstige Abzüge

Lohnvorschuss:

Vorschussspesen:

Sonstige Abzüge:

|

Zwischen Nettolohn und Auszahlungsbetrag werden alle Bezüge, und sonstige Abzüge aufgeführt:

Datum, Auszahlungs-Art (DTA=Überweisung, oder Bar) und Betrag der einzelnen, und aller Vorschuss, bzw. Akontozahlungen.

Total der Akontospesen für Vorschusszahlungen.

Bsp: Miete, Darlehensrückzahlung, Schadenersatz, Konventionalstrafe, etc.

| ||||

|

Auszahlungsbetrag

|

Nettolohn abzüglich Bezüge und sonstige Abzüge.

| ||||

|

Überweisung:

|

Enthält an wen, auf welches Konto, welcher Betrag überwiesen wurde.

Pro Begünstigten wird eine Zeile generiert.

| ||||

|

MWSt:

|

Wenn auf der Lohnabrechnung MWSt.-pflichtige Positionen enthalten sind, wird hier der MWSt-Code inkl. Umsatz- und Steuerbetrag ausgewiesen.

|

Lohnabrechnungs-Muster mit altem Design und Wochenrapport ab 2026