Eingangsbilanz und Eröffnungsbuchungen

letzte Mutation 30.01.2016

Einleitung

Durch das Erstellen der Eingans-Bilanz wird in der aktuellen Datenbank ein Rapport mit den Eingangsbilanz- Buchungen aus dem Vorjahr erstellt.

Erstellen Sie den ersten Eingangsbilanz-Rapport aus dem Vorjahr, sobald die Geldkonten abgestimmt sind und verbuchen Sie dann diesen Rapport provisorisch. Dadurch haben Sie im neuen Jahr bereits alle Kasse-, Bank- und Postkonten-Salden vorgetragen, was eine fortlaufende Saldokontrolle ermöglicht.

Nachdem der Jahresabschluss des Vorjahres definitiv erstellt worden ist, buchen Sie den ersten Eingangsbilanz-Rapport zurück und löschen ihn. Erstellen Sie dann den endgültigen Eingangsbilanz-Rapport, drucken und verbuchen Sie diesen.

Dividenden und Reserven werden erst nach der Generalversammlung, bzw. nach Vorliegen des Revisionsstellenberichts im Rapport 'Grundbuch- und Abschlussbuchungen GJ' gebucht .

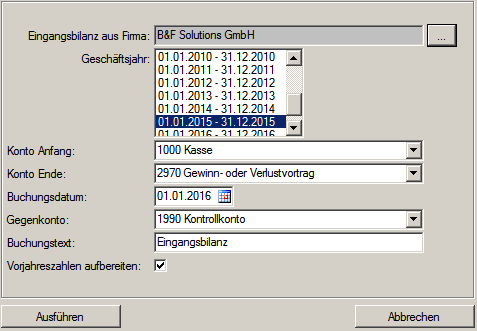

Felderläuterungen:

Konto Anfang, Konto Ende

Welche Kontisalden sollen übernommen werden? Normalerweise wird hier 1000 bis 2999 stehen, was allen Konten der Aktiven und Passiven entspricht.

Buchungsdatum

Beginn des neuen Geschäftsjahres zur Buchung der Eingangsbilanz.

Gegenkonto

Alle Buchungen erhalten das gleiche Gegenkonto '1990 Kontrollkonto'

Vorjahreszahlen aufbereiten

Ist diese Checkbox aktiv, werden die Zahlen ins Archiv übernommen >Hauptbuch >Budget und Archiv

Ausführen

Mit dieser Schaltfläche wird die Eingangsbilanz erstellt und provisorisch verbucht.

Workflow Eingangsbilanz erstellen:

-

Öffnen Sie unter dem Menü 'Hauptbuch' die 'Eingangsbilanz'.

-

Kontrollieren Sie im Feld 'Eingangsbilanz aus Firma', dass der gewünschte Mandant geöffnet ist. Falls das aktuelle Geschäftsjahr aktiv ist, wird das richtige Geschäftsjahr automatisch vorgeschlagen.

-

Bestätigen Sie alle Vorgaben mittels Schaltfläche [Ausführen].

-

Den dadurch erstellten Rapport mit den Eröffnungsbuchungen finden Sie unter 'Hauptbuch', 'Rapporte'.

-

Öffnen Sie den Rapport und buchen Sie noch den 'Rein- Gewinn-/Verlust'.

-

Der Rein- Gewinn-/Verlust wird auf das Konto '2970 Gewinn- oder Verlustvortrag' gebucht.

-

Bei Reingewinn, bzw. Gewinnausschüttungen müssen noch die unten aufgeführten Buchungen erfolgen.

-

-

Wenn die Buchungen im Rapport in Ordnung sind, verbuchen Sie diesen mittels Schaltfläche [prov. verbuchen].

-

Lassen Sie den Rapport jetzt so stehen, bis der definitive Abschluss, bzw. der Revisionsstellenbericht vorliegt.

-

Drucken Sie im Menü 'Hauptbuch', 'Gesamtrechnung' eine Eingangsbilanz indem sie das Datum im Feld 'Zeitraum bis' den 01.01.JJ mutieren.

-

Kontrollieren Sie durch vergleichen die wichtigsten Zahlen der Eingangsbilanz 01.01.GJ mit den Vorjahressalden oder dem Revisionsstellenbericht.

-

Drucken Sie den Inhalt des Rapports mittels Schaltfläche [Drucken] und legen Sie diesen Rapportbeleg im Ordner 'Hauptbuch FiBu' unter dem Register 'Grundbücher' ab.

-

Wenn alle Buchungen inkl. Nachtragsbuchungen der Revisionsstelle erfasst sind, können Sie den Rapport markieren und mittels Schaltfläche [def. verbuchen] definitiv verbuchen.

-

Abschliessend kann der leere Rapport markiert und gelöscht werden.

Bei Fragen zu folgenden Punkte und Buchungen empfehlen wir, B&F Solutions zu kontaktieren:

-

Betriebe mit Filialen müssen noch zusätzliche Buchungen im Haupt- und Filialbetrieb vorgenommen werden.

-

Gesetzliche Reservenbildung für AG und GmbH gemäss OR 805

-

Dividendenzahlungen und Reservenbildung bei Dividendenzahlungen

-

Buchungen bei Auszahlung des ReingewinnDie Reingewinne werden in den einzelnen Betrieben wie folgt gebucht:1 Reingewinne von HauptgeschäftenDer Reingewinn/Verlust aus dem Hauptgeschäft (exklusiv Filialen- Gewinn/Verlust) wird gemäss Revisionsbericht wie folgt in den Rapport 'Eingangsbilanz' gebucht:Bsp. 01.01JJ, Eröffnung Jahresgewinn 20JJ, Kontrollkonto (1990) – Gewinnvortrag ( 2970), Betrag CHF …2 Buchhaltung Hauptgeschäft (mit Filiale)Der Reingewinn/Verlust der Filialen wird im Hauptgeschäft gemäss Revisionsstellenbericht wie folgt in den Rapport 'Grundbuch- und Abschlussbuchungen' gebucht:Bsp. 02.01.JJ, Jahresgewinn Filiale X 20JJ, KK-Filiale X (1080) - Gewinnvortrag ( 2970), Betrag CHF…3 Buchhaltung in FilialeDer Reingewinn/Verlust aus der Schlussbilanz wird wie folgt in den Rapport 'Eingangsbilanz' gebucht:Bsp. 01.01JJ, Jahresgewinn 20JJ, Kontrollkonto (1990) – KK Hauptgeschäft ( 2030), Betrag CHF …Reservenbildung für AG und GmbH gem. OR 805Vom ausgewiesenen Reingewinn muss eine gesetzliche Reserve von 5% gebildet und im Rapport 'Grundbuch- und Abschlussbuchungen GJ' gebucht werden, bis der Betrag im Konto Reserven 20% des Aktienkapitals erreicht hat.Bsp. Datum GV, Reservezuweisung 20JJ, Gewinnvortrag (2970) - Gesetzliche Reserven (2950), Betrag CHF…Dividendenzahlungen und freie ReservenbildungFalls Dividendenauszahlungen erfolgen, muss eine gesetzliche Dividende von 5% des Aktienkapitals gebildet werden. Es wird dann eine Zusatz-Dividende gemäss GV-Beschluss gebildet.Zudem muss eine Reserve von 10% der Zusatz-Dividende gebildet und auf das Konto '2960 Freiwillige Gewinnreserve' gebucht werden bis dieses die Hälfte des Aktienkapitals erreicht hat.Bsp. Bein einem Reingewinn von CHF 100'000.00Gesetzliche Reservenbildung 5% 5'000.00 (bis Konto gesetzliche Reserve 20% des AK enthält)Gesetzliche Dividende 5% CHF 5'000.00Bei einer Zusatz-Dividende gemäss GV CHF 25'000.00Zusätzliche Reserve (10% der Zusatz-Dividende) CHF 2'500.00 (bis Konto freie Reserve 50% vom AK enthält).Wenn keine Zusatz-Dividende an der GV bestimmt wird, muss auch keine freie Reserve gebildet werden!Hinweis Buchungen der Reserven, nach Genehmigung des Revisionsstellenberichts durch die GVDie zu buchenden Beträge entnehmen wir dem Revisionsstellenbericht.Buchungen bei einer beschlossenen Ausschüttung (Dividenden)Wenn die Generalversammlung (GV) eine Dividende beschliesst, muss das Datum an dem die Gesellschaft zur Zahlung der Dividende verpflichtet ist festgelegt werden.Falls Dividenden ausgeschüttet werden, sollte bei der GV unbedingt das Datum der Dividendenfälligkeit auf Anfang Dezember festgelegt werden. Somit ist der Verrechnungssteuerbetrag erst Ende Dezember fällig und bleibt länger im Besitz von Ihnen, bzw. des Unternehmens.Die zur Auszahlung beschlossene Dividende wird nach der GV wie folgt gebucht.Bsp. Datum gem. GV, ? % (v. A.K.) Dividende, Gewinnvortrag (2970) - Beschlossene Ausschüttung (2261), BetragDie Verrechnungssteuer (VST) ist 35% der auszuschüttenden Dividende. Dazu wird unter www.estv.admin.ch das Formular 103 ausgefüllt und inkl. Bilanz und Erfolgsrechnung an die Eidgenössische Steuerverwaltung gesendet.Die VST muss innert 30 Tagen nach dem Dividendenfälligkeitsdatum gemäss GV, an die Steuerverwaltung überwiesen werden. Dazu wird ein Kreditor erfasst und die Buchung gemäss folgendem Bsp. gebuchtBsp.: TTMMJJ gem. GV- Auszlg.-Datum, VST 35%, Beschlossene Ausschüttung (2261) - Kreditor (2000), Betrag CHF…Überweisung: (2000) - Bank (1020)Hinweis Aktionäre können als Privatpersonen im darauf folgenden Jahr die abgezogene VST mit dem Formular 'Verrechungssteuerantrag' zurückfordern.Wenn ein Aktionär einen Dividenden Vorbezug macht, sollte der Vorbezug nicht höher als die Dividende sein, da sonst das zuviel bezogene Geld verzinst werden müsste.Bsp. TTMMJJ, Dividenden Vorbezug Name Vorname, Beschlossene Ausschüttung (2261) - Bank (1020), Betrag CHF…Die Dividendenauszahlung wird wie folgt gebucht:Bsp. Datum gem. GV, Dividenden Restbetrag Name, Beschlossene Ausschüttung (2261) - Bank (1020), Betrag CHF…Hinweise zur Besteuerung von Dividenden: (Stand ?)Kantons-/ Gemeindesteuer: Für die Berechnung des Progressionssteuersatzes wird das Lohneinkommen mit der Dividendenauszahlung kumuliert und dieser Steuersatz auf das Lohneinkommen angewendet. Auf die Dividende werden je nach Kanton z.B. 40% im Kt. Zürich des Steuersatzes angewendet.Bsp. Lohn 100‘000.-, Dividende 50‘000.-, Total Einkommen 150‘000.-, Steuersatz für 150‘000.- 20%,Steuer: 20% von 100‘000.- = 20‘000.- + (40% v. 20%) 8% von 50‘000.- = 4‘000.- = Total 24‘000.-Bundessteuer: Bei dieser wird 60% der Dividende zum Lohneinkommen kumuliert = 130‘000.-

Zurück zur Übersicht der Abschlussarbeiten nach Jahresende